总第48期 并购重组中的涉税问题

前言

编者按:中国注册税务师协会今年发布了《企业重组税收策划业务指引(征求意见稿)》(以下简称“《征求意见稿》”),该指引旨在对涉税服务人员从事企业重组税收策划业务进行指引。本期热点话题将就该指引对并购重组方面的税务问题进行全方位解析。

并购重组涉税问题①

案例:持有A公司100%股权,股权成本100万元。乙公司持有B公司100%股权,股权成本120万元。C公司同时与甲公司和乙公司签署股权重组协议。

C公司与甲公司签署股权出资协议,甲公司以持有的A公司股权,对C公司出资,股权作价150万元,持有C公司20%的股权。

C公司与乙公司签署股权收购协议,收购乙公司持有的B公司100%股权,股权作价160万元,C公司全部用自己的股权作为支付对价,乙公司持有C公司股权25%。

.png)

一、以股权出资是否只能所得税5年递延?

在上述案例中,甲公司以其持有的A公司股权对C公司出资,是否只能享受《关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号,以下简称116号文)规定的5年递延纳税的政策?

(一)可以5年递延,也可以特殊重组

116号文第六条规定:“企业发生非货币性资产投资,符合《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)等文件规定的特殊性税务处理条件的,也可选择按特殊性税务处理规定执行。”

《关于非货币性资产投资企业所得税有关征管问题的公告》(国家税务总局公告2015年第33号,以下简称总局公告33号)第三条也明确:“符合财税〔2014〕116号文件规定的企业非货币性资产投资行为,同时又符合《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)、《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)等文件规定的特殊性税务处理条件的,可由企业选择其中一项政策执行,且一经选择,不得改变。”

根据116号文和33号公告的规定,甲公司以持有的A公司股权对C公司出资,不是只能享受5年递延的所得税政策,如果符合条件,也可以享受特殊性税务处理。

(二)非货币资产出资如何符合特殊重组条件?

根据59号文第五条的规定,适用特殊性税务处理,必须同时符合以下五个条件:

1.具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

2.被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

3.企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

4.重组交易对价中涉及股权支付金额符合本通知规定比例。

5.企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

由于非货币资产出资是不同于59号文规定的收购、合并、分立的重组方式,所以,只要满足其他四个条件,就可以选择特殊重组。

二、如何认定税务一致处理的当事方?

上述案例中,如果甲公司没有选择特殊性税务处理,而是选择了5年递延纳税,那么乙公司转让股权给C公司,是否还可以选择特殊性税务处理?

有种意见认为,在甲公司没有选择特殊性税务处理的情况下,乙公司也不能选择特殊性税务处理,因为按照《关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号,以下简称4号公告)第四条的规定:“同一重组业务的当事各方应采取一致税务处理原则,即统一按一般性或特殊性税务处理。”

《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号,以下简称48号公告)第一条明确了债务重组、股权收购、资产收购、合并、分立等重组方式的当事各方,如股权收购的当事各方,指收购方、转让方和被收购企业。尽管没有明确上述案例中的甲公司和乙公司,是否是当事各方,但是,从48号公告对5类重组当事方的规定看,当事方是一项重组业务的当事方,比如股权收购中的转让方和收购方及被收购企业,至于上述案例中的甲公司和乙公司,不是一笔重组业务的当事方,尽管与C公司一起签署合同,但却是两项不同的重组业务。

因此,上述案例中,尽管甲公司没有选择特殊性税务处理,但是并不影响乙公司选择特殊性税务处理。乙公司选择特殊性处理,不会导致自己和C公司少缴所得税,也不会导致甲公司少缴所得税。

三、选择特殊性处理时,如何在预缴时填报所得税?

假定乙公司选择特殊性税务处理,但是乙公司会计处理时,确认了160万的收入,确认了40万的投资收益,在预缴所得税时,如果按照会计利润预缴,在年度申报时,适用特殊性税务处理,还需要退税。能否在预缴所得税时,就不预缴与计入会计利润的40万有关的所得税?

根据企业所得税预缴纳税申报表,利润总额,可以减去以下几项:

第5行:不征税收入;

第6行:免税收入、减计收入、所得减免等优惠金额;

第7行:固定资产加速折旧(扣除)调减额;

第8行:弥补以前年度亏损

允许利润总额减去不征税收入及免税收入等,其作用就在于,避免预缴时纳税,汇缴时退税,减少不必要的麻烦,也尽量不占用纳税人的资金。

根据上述行次的内容,显然无法填入第6、7、8行。能否填入第5行?关键是分析特殊重组的业务性质。

根据59号文第六条第(二)项关于股权收购特殊重组所得税处理的规定,乙公司转让给C公司的股权,尽管作价160万,但是其持有C股权的计税基础不变,还是其持有的B公司股权计税基础120万,有关的所得税事项保持不变。也就是说,乙公司不用确认所得,暂不缴纳所得税,这次重组应纳的所得税,以后转让C公司股权时,再补征回来。不确认所得,实际是不确认收入,还不是递延确认收入,是不确认收入,所以,可将40万填在“不征税收入”。

四、不到12个月转让股权,如何计算所得税?

如果乙公司选择特殊重组后,不到12个月,就按照190万元,转让了因重组取得的C公司股权对价,乙公司如何计算所得税?

乙公司需要计算两次所得:

第一次是乙公司将B公司股权转让给C公司的所得,确认收入160万元,确认成本120万元,确认所得40万元,确认在重组发生的年度,需要调整重组发生年度的年度申报,补缴税款和滞纳金。目前,没有针对这种情况免除滞纳金的规定。

第二次是乙公司转让C公司的股权,确认收入190万元,确认成本160万元,确认所得30万元,确认在转让C公司股权的年度,预缴时,就要申报缴纳税款。① 内容源自《特殊重组的四个所得税问题》,作者:王冬生、孙延玲、杨涛、姚亚斌

.png)

.png)

.png)

并购重组筹划的合规性②

并购税务问题错综复杂且往往较大,如何合理合规的进行并购的税务筹划也是横亘在专业人士和企业间的实际问题

一、企业重组合法节税的安全港--经济实质的判定

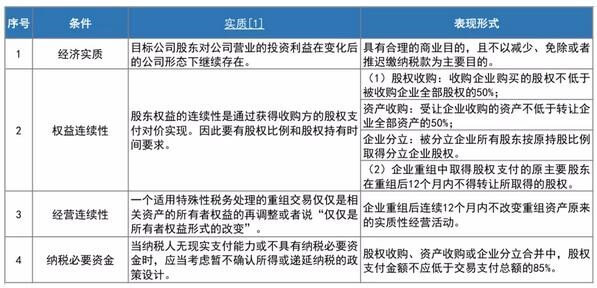

由于企业重组特殊性税务处理/税收优惠的目的在于,由于重组产生的效果是使目标公司原股东对目标公司的投资利益以不同形式发生延续,因此通过纳税时间的递延,提高企业重组的经济效率,在盘活资产增值潜能后再收回政府让渡的税收利益。以企业重组中的企业所得税为例,若要适用特殊性税务处理,需同时满足以下条件:

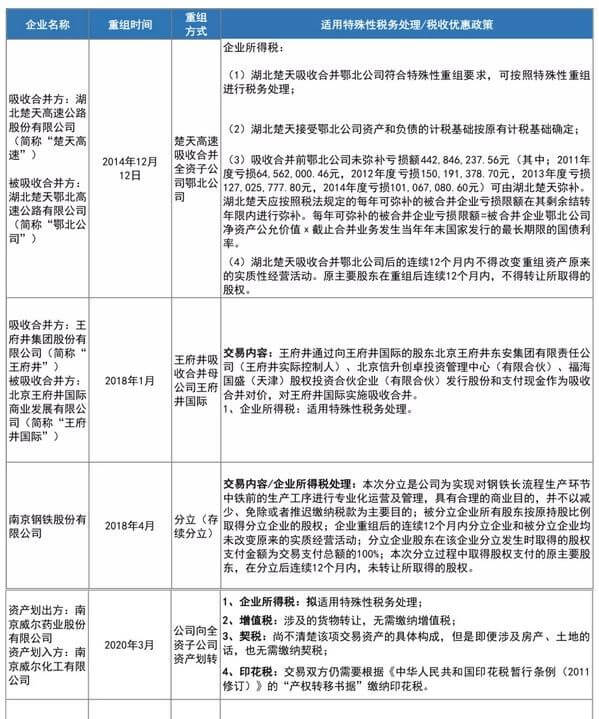

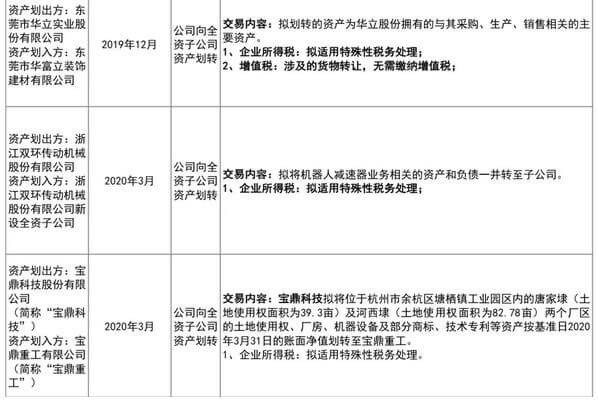

自2018年以来,包括但不限于有以下境内上市公司重组,适用了特殊性税务处理:

尽管越来越多的企业开始在重组中适用了特殊性税务处理及相关的税收优惠政策,但值得注意的是,根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》的相关规定,自2015年始,企业重组中的特殊性税务处理不再需要向主管税务机关备案及确认,而改为在年度汇算清缴时进行申报并提交相关资料。这种变化无疑增加了企业准确识别合法节税边界的难度。

二、并购税务筹划的合规指引

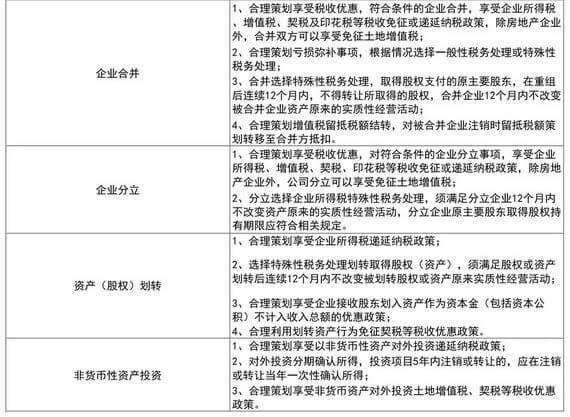

根据《征求意见稿》的内容,结合过往实践经验,在判断企业合法节税的边界时,应注意以下内容:

② 内容源自《企业重组中合法节税的边界》,作者:陈映川

② 内容源自《企业重组中合法节税的边界》,作者:陈映川

债务重组的税务处理③

在企业资产重组中,债务重组也是比较特殊的一部分业务,因此本文特对此业务进行说明。

新修订的债务重组准则不再区分资产处置损益和债务重组损益,而税法只针对于债务重组损益有特殊性税务处理,因此在适用债务重组特殊性税务处理时,需区分两种不同的所得。

案例:公司向乙公司赊购一批材料,含税价为1130万元,甲公司因发生财务困难,无法按合同约定偿还债务,双方协商进行债务重组。乙公司同意甲公司用其生产的商品抵偿欠款,甲公司用于抵债的商品市价(不含增值税)为900万元,账面成本700万元,未计提存货跌价准备。

甲公司账务处理:(单位:万元,下同)

借:应付账款——乙公司1130

贷:库存商品700

应交税费——应交增值税(销项税额)117

其他收益——债务重组收益313

“其他收益——债务重组收益”科目金额313万元,其中包括商品处置损益200万元(900-700),债务重组损益113万元(1130-900-117),其中可以适用债务重组特殊性税务处理的金额应是多少?

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第六条规定,企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

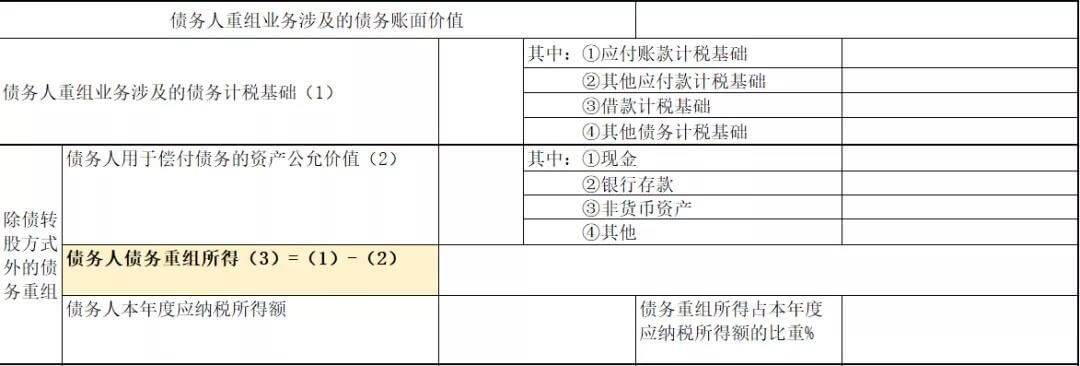

上述文件所述“债务重组确认的应纳税所得额”,是指债务重组损益113万元,还是指因债务重组产生的损益313万元?在文件中并没有明确表述,根据下列文件的附件表格中的计算公式(债务人债务重组所得=债务计税基础-用于偿付债务的资产公允价值)可以得出,“债务重组确认的应纳税所得额”,是指债务重组损益113万元。

《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)附件重组所得税特殊性税务处理报告表(债务重组)

如果甲企业该债务重组满足其他条件,比如债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上等,可以适用5年均匀递延纳税政策,纳税调整方式如下:

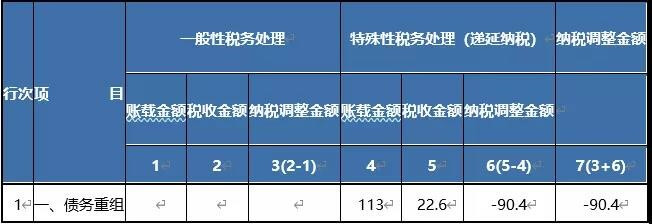

A105100企业重组及递延纳税事项纳税调整明细表

第一年:

以后四年每年:

③ 内容源自《企业重组中合法节税的边界》,作者:陈映川