总第31期 《反洗钱法(征求意见稿)》修订内容解析

前言

2021年6月1日,中国人民银行发布关于《中华人民共和国反洗钱法(修订草案公开征求意见稿)》公开征求意见的通知,新增单位和个人对反洗钱工作的配合义务、反洗钱域外管辖、反洗钱特别预防制度、受益所有人等内容。本期专题结合我国反洗钱相关法规,对《反洗钱法修订草案》主要修改内容进行梳理和简要评析,明确其对日后反洗钱工作的影响。

制度背景

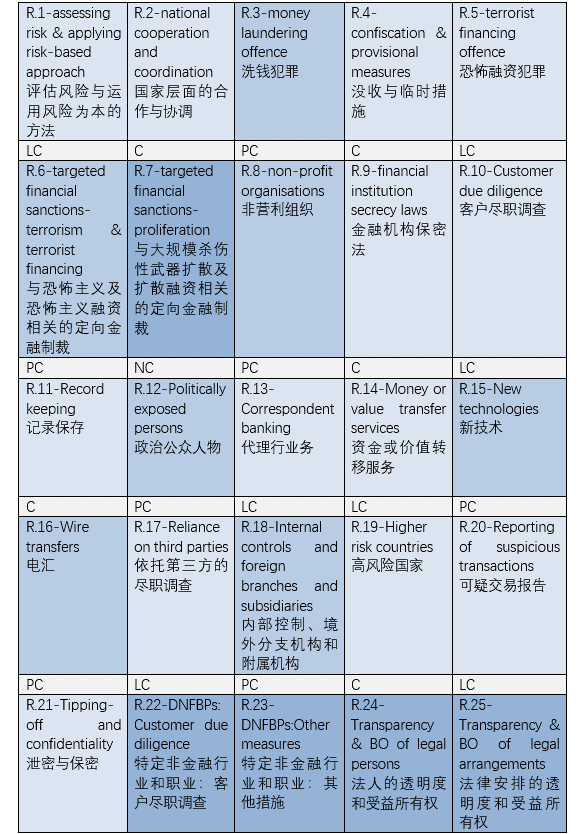

● 2019年4月反洗钱金融行动特别工作组(即Financial Action Task Force on Money Laundering,下称“FATF”)发布关于我国的反洗钱与反恐怖融资互评估报告。根据互评估报告,我国在FATF的40项建议的合规性评估中共有7项合规(C-compliant)、15项大致合规(LC-largely compliant)、12项部分合规(PC-partially compliant)以及6项不合规(NC-non-compliant)。

● 互评估报告对我国的反洗钱工作在以下方面提出了建议:

● 国家借鉴FATF对国内反洗钱工作提出的建议,在完善相关法规制度方面采取了一系列动作:

2020年6月24日,中国人民银行行长易纲在金融行动特别工作组第31届第3次全会上致辞,表示我国已经启动了《反洗钱法》的修订工作,将进一步完善法律制度,研究解决互评估报告中指出的主要问题;

2020年12月26日,刑法修正案十一公布,其中针对反洗钱领域作出了重大修订;

2020年12月30日,《金融机构反洗钱和反恐怖融资监督管理办法(修订草案征求意见稿)》发布并向社会公开征求意见,该办法由人民银行在《金融机构反洗钱监督管理办法(试行)》(银发〔2014〕344号)的基础上制定;

2021年1月9日,商务部发布《阻断外国法律与措施不当域外适用办法》,以维护国家主权、安全、发展利益,保护中国公民、法人或者其他组织的合法权益;

2021年4月15日,中国人民银行正式发布《金融机构反洗钱和反恐怖融资监督管理办法》(中国人民银行令〔2021〕第3号),该办法完善风险为本的监管原则和工作要求,增加了金融机构反洗钱内部控制和风险管理的工作要求,优化了反洗钱的监管措施和手段,并将于2021年8月1日正式施行;

2021年6月1日,《中华人民共和国反洗钱法(修订草案公开征求意见稿)》(以下简称“《反洗钱法修订草案》”)出台,向社会公开征求意见。

本次《反洗钱法修订草案》的出台,借鉴FATF互评估报告中的建议并融合刑法、部门规章的相关修订,确保我国反洗钱法律法规及监管框架的体系化、规范化。

修订要点

(一)“反洗钱”含义的扩大

在我国刑法中,狭义的洗钱犯罪专指第191条规定的洗钱罪,即“掩饰、隐瞒毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益的来源和性质”,因此,在狭义的洗钱罪中,其上游犯罪仅有7类,在此次修订前的《反洗钱法》中,对反洗钱的定义也沿用了刑法第191条的规定,以7类上游犯罪所得作为预防和打击对象。

学界观点认为,广义的洗钱犯罪还包括《刑法》第312条掩饰、隐瞒犯罪所得、犯罪所得收益罪以及第349条窝藏、转移、隐瞒毒品、毒赃罪。借鉴FATF互评估报告中指出的问题,我国在执法上重上游犯罪而轻洗钱犯罪,因此,本次《反洗钱法修订草案》第二条对反洗钱的含义进行了修订,删除了对7类洗钱上游犯罪的列举,而仅以概括性的“掩饰、隐瞒犯罪所得及其收益”作为打击及预防的对象,借鉴广义洗钱罪概念,拓展了反洗钱含义的内涵与外延。从《刑法修正案十一》修改191条使“自洗钱”入罪,到本次《反洗钱法修订草案》删除上游犯罪而采取广义洗钱罪概念,我国反洗钱立法体系也在不断完善。

(二)针对特定非金融机构的监管得到明确

过去,我国主要以金融机构为反洗钱义务机构,反洗钱监管体系也主要面向金融机构,针对特定非金融机构则缺少明确的范围定义以及成体系的制度规范,在实践中往往需参考金融机构反洗钱监管指引,监管方面以行业自律组织为主,存在监管水平较低的问题。这一点在FATF互评估报告中也被指出。

本次《反洗钱法修订草案》第61条明确规定了特定非金融机构的范围,包括房地产开发企业、房地产中介机构、会计师事务所、贵金属交易场所、贵金属交易所商等,同时,第12条提出针对特定非金融机构的主管部门,以及未来可以预见有关特定非金融机构履行反洗钱义务的规章的出台:(三)巨额现金收付申报制度的建立

本次《反洗钱法修订草案》的一大创新在于提出建立巨额现金收付申报制度。首先,该制度的义务主体范围从金融机构及特定非金融机构扩大到任何单位和个人,且任何单位和个人不得采取拆分现金交易等方式规避巨额现金收付申报义务,若未按规定履行该义务,也将由国务院反洗钱行政主管部门或者其设区的市一级以上派出机构相应采取行政处罚措施;其次,《反洗钱法修订草案》规定了巨额现金收付报告的接受与分析机构为中国反洗钱监测分析中心。

(四)市场主体申报受益所有人制度得到明确

识别受益所有人属于金融机构履行反洗钱义务中客户身份识别的环节之一,《中国人民银行关于加强反洗钱客户身份识别有关工作的通知》(银发〔2017〕235号)及《中国人民银行关于进一步做好受益所有人身份识别工作有关问题的通知》(银发〔2018〕164号)针对受益所有人识别的标准、主要原则、义务机构管理要求进行了规定。

如前所述,FATF互评估报告指出我国受益所有人的监管仍有待加强,具体在于目前我国对受益所有人概念尚未作出明确的定义,且未建立统一的受益所有人信息登记系统,金融机构受益所有人识别工作标准尺度和工作进度参差不齐,获取信息的及时性和准确性不高。

本次《反洗钱法修订草案》在受益所有人监管方面作出了变革,规定公司、企业等市场主体应当通过市场监督管理部门有关信息系统报送受益所有人信息,同时,反洗钱行政主管部门、国家有关机关、部门、机构依法履行职责时可以使用受益所有人信息,正式启动受益所有人信息登记系统的建设;此外,《反洗钱法修订草案》中创设性地规定了受益所有人的概念,即“最终拥有或实际控制公司、企业等市场主体,或者享有市场主体最终收益的自然人”。

(五)客户身份识别制度修改为客户尽职调查制度

本次《反洗钱法修订草案》中,将客户身份识别制度修改为客户尽职调查制度,要求在原本识别客户身份的基础上,持续关注并审查客户状况及交易情况,了解客户的洗钱风险,并根据风险状况及时采取相适应的尽职调查和风险管理措施。这一修订更加符合反洗钱管理要求,对接国际标准,形成了“识别客户身份→划分客户风险等级→持续进行客户风险管控”这一完善流程。

值得注意的是,本次《反洗钱法修订草案》中加入了金融机构通过第三方识别客户身份的相关要求,其总体上与《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》(中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会令〔2007〕第2号)中的要求保持了一致,并在其基础上,明确第三方应当向金融机构提供相关信息;且金融机构对客户身份信息的真实性、准确性或者完整性有疑问的,或者怀疑客户涉嫌洗钱或恐怖主义融资的,第三方应当配合金融机构开展客户尽职调查。

(六)反洗钱监管措施在法律层面得到明确

本次《反洗钱法修订草案》中新增大量有关国务院反洗钱行政主管部门及其派出机构采取的监管措施规定,包含现场检查、对被监管机构实施风险监测、评估、约见谈话、监管提示、走访等措施,这些措施与今年4月15日公布的《金融机构反洗钱和反恐怖融资监督管理办法》中的详细规定保持了一致。我们理解,这也表明人民银行对于监管措施进行了系统性的梳理,在《金融机构反洗钱监督管理办法(试行)》(银发〔2014〕344号)的基础上制定《金融机构反洗钱和反恐怖融资监督管理办法》,并在本次《反洗钱法修订草案》中在法律层面上进行确定。

(七)反洗钱与反恐怖融资名单

在我国现行的金融机构大额交易和可疑交易报告相关管理规定中,金融机构作为义务主体,应对反洗钱及反恐怖融资相关人员及实体名单开展实时监测。

本次《反洗钱法修订草案》第38条强制规定了任何单位和个人需遵守的名单:

国家反恐怖主义工作领导机构认定并公告的恐怖活动组织和人员名单;

为履行国际义务,由外交部发布的涉及定向金融制裁的名单;

对具有恐怖主义融资风险的个人和实体,或者对具有重大洗钱风险的个人和实体不采取措施可能造成严重后果的,由中国人民银行认定或者会同有关部门认定的名单。

除明确需统一遵守的名单外,《反洗钱法修订草案》中还扩大遵守该名单的义务主体范围至“任何单位和个人”,并详细规定了反洗钱特别预防措施与被列入名单的对象的救济措施,是对原有监控名单制度的重大突破。

(八)《阻断外国法律与措施不当域外适用办法》的相关问题

《反洗钱法修订草案》在第45至49条中规定了反洗钱的国际合作,其中,第49条的规定尤其需要关注:本条规定正切合当下外国法律与措施的不当域外适用冲击正常国际经贸秩序的现状,目的在于捍卫国家利益,保障我国公民、法人或其他组织的合法权益。对此,金融机构在针对反洗钱国际合作提高合规意识的同时,应注意兼顾《阻断外国法律与措施不当域外适用办法》及相关监管要求。

(九)监管处罚力度的提高

目前,学界和实践领域普遍认为,就我国当前的经济规模和洗钱规模而言,我国的反洗钱处罚力度有待提高。对此,本次《反洗钱法修订草案》大幅提高反洗钱行政处罚力度,具体如下:

增加金融机构未履行反洗钱义务或未落实管理要求的处罚情形;

大幅提升金融机构违反规定的罚款金额;

金融机构违反规定情况下,针对董事、监事、高级管理人员或负有直接责任的其他人员的处罚趋严,并处以罚款;

增加针对任何单位和个人违反反洗钱法行为的处罚,包括未按规定履行反洗钱特别预防措施义务、对反洗钱调查不予配合、未按规定履行巨额现金收付申报义务以及出租、出借、买卖金融账户和其他具有价值收付功能的金融工具或者其他为洗钱等违法犯罪活动提供便利;

增加有关特定非金融机构及相关从业人员违反反洗钱法的行政处罚,具体按照金融机构处罚规定进行处罚,但罚款幅度按照规定金额的百分之二十执行。

(十)下调调查主体级别,改进反洗钱调查制度

《反洗钱法修订草案》第39条将调查主体自省一级派出机构下调为设区的市一级以上的派出机构。根据《中华人民共和国人民银行法》第4条第(10)款的规定,中国人民银行负责指导、部署金融业反洗钱工作,负责反洗钱的资金监测。就中国人民银行而言,根据本文发布之日其官方网站的介绍,中国人民银行目前共有上海等9个分行,北京和重庆2个营业管理部及石家庄等25个中心支行。根据《反洗钱法修订草案》的规定,有权对义务主体进行调查的主体成倍增加,便于中国人民银行对全国范围内的义务主体进行跟踪监测,提升了反洗钱监测工作的效率。

在下调调查主体级别的同时,《反洗钱法修订草案》对现有调查制度进行了改进,内容涉及反洗钱调查内容的保密(第6条)、将特定非金融机构纳入被调查主体范围(第10条)、增加调查主体的权限(第12条)、建立反洗钱信息数据库(第14条)、对被调查主体的监督管理方式(第19条、第21条、第22条、第23条、第42条)和处罚权(第6章)。

从被调查主体角度来看,以金融机构为例,《反洗钱法修订草案》要求金融机构建立反洗钱内部控制制度的基础上评估机构洗钱风险并制定风险管理措施、开展审计活动、落实责任人负责制(第27条),建立客户尽职调查制度(第28条)和第三方风险评估制度(第29条)等。

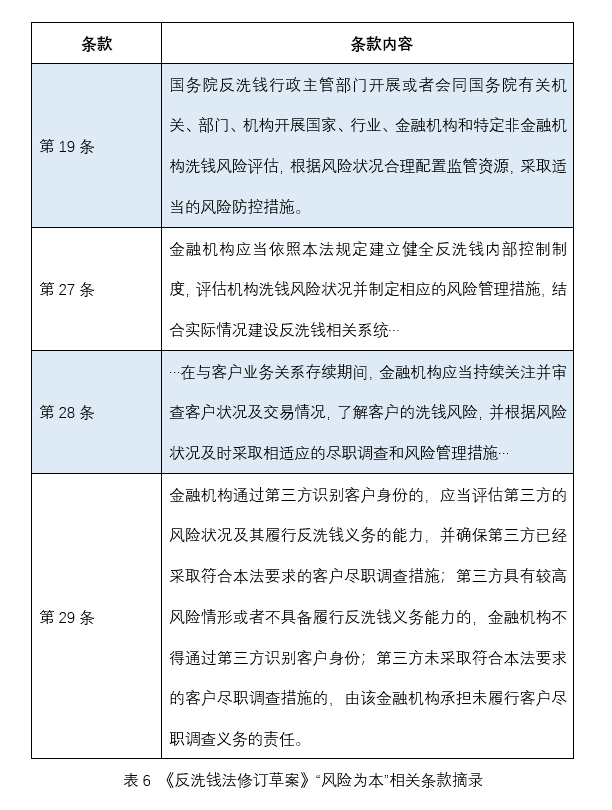

(十一)强化“风险为本”的反洗钱工作理念

在此前“规则为本”理念指导下的《反洗钱法》及反洗钱工作,存在“清单”式的反洗钱监管和工作开展情况,监管机构提出反洗钱监管要求,反洗钱义务主体针对其各项业务存在针对“监管清单”逐项落实的情况,该方式未能根据业务风险情况区分对待。随着中国加入FATF,FATF关于“风险为本”(Risk-based)的反洗钱工作理念逐步体现在我国反洗钱相关法规中。

根据《FATF Recommendations 2012》中关于风险评估和应用“风险为本”的指引,“风险为本”要求各国发现本国洗钱、恐怖融资风险较高时,确保采取充分且全面的反洗钱、反恐怖融资制度,给予更多资源;若发现本国洗钱、恐怖融资风险较低,则可以在特定条件下对部分FAFT Recommendation采取简化措施。根据中国人民银行反洗钱局副局长王静的介绍,“风险为本”指在开展反洗钱工作时,反洗钱监管部门和金融机构通过科学评估不同组织机构、业务、客户和交易等所面临的洗钱风险,决定反洗钱资源的投入方向和比例而采取差异化反洗钱措施,即以风险为基础,用灵活的原则取代描述性、具体的监管要求。相关条款:

创新之处

第一,一定程度上完善了《反洗钱法》的监管空白。例如,现行《反洗钱法》第1条规定了其立法目的,主要是为了预防洗钱活动,维护金融秩序,遏制洗钱犯罪及相关犯罪。因而,其在恐怖主义融资等方面所涉及较少,存在一定的监管空白。《草案》的出台不仅将规制恐怖主义融资及其相关活动纳入立法目的,还出台多项措施对其进行规制,填补了相关空白。

第二,纳入单位、个人反洗钱权利与义务,提高我国反洗钱工作的社会力量。例如,《草案》第4条明确规定:单位和个人应当依法配合金融机构和特定非金融机构为履行反洗钱义务开展的客户尽职调查,配合反洗钱调查;依法履行巨额现金收付申报、反洗钱特别预防措施等义务;不得为洗钱等违法犯罪活动提供便利。因此,《草案》的出台不仅在监管机构、金融机构等产生重大影响,还将促使整个社会团结一起开展反洗钱工作。

第三,完善反洗钱国际合作的相关规定,提高我国反洗钱的国际化水平。例如,《草案》第48条明确规定:按照对等原则或者经与有关国家协商一致后,有关机关、部门在依法调查洗钱和恐怖主义融资活动过程中,可以要求在中国境内开立代理行账户或者与中国存在其他密切金融联系的境外金融机构予以配合。进而,《草案》完善了反洗钱国际合作的原则等,为开展反洗钱工作营造了良好了国际氛围。

本期内容来源

- 简评《中华人民共和国反洗钱法(修订草案公开征求意见稿)》 [刘志刚、吕膺昊、鲁珊珊、魏臻] [金杜律师事务所]

- 从FATF互评估到反洗钱法修订——解析《中华人民共和国反洗钱法(修订草案公开征求意见稿)》 [刘琳琳、李炫毅、刘馨泽] [金杜律师事务所]

- 中华人民共和国反洗钱法(修订草案公开征求意见稿)的简析 [邹梦涵、韩君蕊] [上海市锦天城律师事务所]