总第25期 保险资金财务性股权投资新规解读

前言

银保监会正式发布《关于保险资金财务性股权投资有关事项的通知》(以下简称“《新规》”,银保监发[2020]54号),通过取消保险资金财务性股权投资的行业限制,细化“负面清单+正面引导”机制来完善保险资金股权投资监管政策,加大保险资金对实体经济股权融资支持,提升社会直接融资比重,推动经济体系优化升级。本期专题厘清新规核心内容,并就新规对保险资金财务性股权投资的影响进行分析。

一、政策衔接

新规停止执行部分保险资金运用监管政策法规中关于保险资金直接股权投资行业范围的条款,并就保险资金开展财务性股权投资作出了系统的规定:

- 《保险资金投资股权暂行办法》(保监发[2010]79号,以下简称“79号文”,新规停止执行其中关于保险资金直接股权投资行业范围的条款)

- 《保险资金投资不动产暂行办法》(保监发[2010]80号,以下简称“80号文”)

- 《关于保险资金投资股权和不动产有关问题的通知》(保监发[2012]59号,以下简称“59号文”,新规停止执行其中关于保险资金直接股权投资行业范围的条款)

- 《保险资金境外投资管理暂行办法实施细则》(保监发[2010]93号,以下简称“93号文”,新规停止执行其中关于保险资金直接股权投资行业范围的条款)

二、投资范围

● 正面引导

1.依法登记设立且具有法人资格。

类似于79号文第12条第1款第(一)项以及第26条相关规定,《新规》规定被投企业应当首先符合依法登记设立且具有法人资格的基本条件。

2.所属产业应当处于成长期、成熟期或者为战略性新兴产业,或者具有明确的上市意向及较高的并购价值。

与79号文第12条第1款第(四)项规定一致,《新规》对被投企业同样有着类似的基本要求。

● 负面清单根据《新规》,保险资金开展财务性股权投资的被投企业不得存在以下情形:

1.不具有稳定现金流回报预期和确定的分红制度,或者不具有市场、技术、资源、竞争优势和资产增值价值

本条与79号文第12条第1款第(五)项规定一致。

2.最近三年发生重大违约事件

受限于本条规定,在尽调过程中应当注意查明被投企业最近三年重大合同的履行情况、发债等融资兑付情况、涉诉讼/仲裁情况等。

3.面临或出现核心管理及业务人员大量流失、目标市场或者核心业务竞争力丧失等重大不利变化

与79号文第12条第1款第(六)项规定一致,《新规》同样对被投企业有着类似要求。

4.控股股东或高级管理人员最近三年受到行政或监管机构重大处罚,或者被纳入失信被执行人名单

《新规》在79号文第12条第1款第(三)项的基础上,进一步明确对控股股东/高级管理人员的禁止性要求。

5.涉及巨额民事赔偿、重大法律纠纷,或者股权权属存在严重法律瑕疵或重大风险隐患,可能导致权属争议、权限落空或受损

与79号文第12条第1款第(七)项的规定一致,《新规》同样对被投企业提出了禁止严重法律瑕疵或重大风险隐患的要求。

6.与保险机构聘请的投资咨询、法律服务、财务审计和资产评估等专业服务机构存在关联关系

79号文第12条第1款第(八)项规定,被投企业与与保险公司、投资机构和专业机构存在关联关系的,如监管规定允许且事先报告和披露的可作为除外情况豁免。

7.所属行业或领域不符合宏观政策导向及宏观政策调控方向,或者被列为产业政策禁止准入、限制投资类名单,或者对保险机构构成潜在声誉风险

8.高污染、高耗能、未达到国家节能和环保标准、产能过剩、技术附加值较低

《新规》负面清单第7项及第8项与79号文第12条第1款第(四)项规定类似,对被投企业所属行业有着符合国家政策导向的要求。

9.直接从事房地产开发建设,包括开发或者销售商业住宅

《新规》在《保险资金投资不动产暂行办法》(保监发〔2010〕80号)第16条的基础上,突出强调不得直接从事开发或者销售商业住宅。

10.银保监会规定的其他审慎性条件

此外,《新规》规定保险资金投资市场化、法治化债转股项目,可不受前述第1项和第2项限制。换言之,虽然被投企业存在“不具有稳定现金流回报预期和确定的分红制度,或者不具有市场、技术、资源、竞争优势和资产增值价值”和/或“最近三年发生重大违约事件”,但在债转股项目中不受此限。

三、投资程序

1.内部审批

《新规》明确指出,保险机构应当建立完善财务性股权投资基本制度,明确拟投资企业的行业范围和主要条件,加强项目论证和风险管控,并报经董事会、经营管理层或其授权机构批准。

2.监管报告

根据《新规》,保险机构应当按照银保监会关于非重大股权投资的监管要求,履行财务性股权投资报告程序。结合79号文第31条相关规定,保险公司进行非重大股权投资和投资基金投资的,应当在签署投资协议后5个工作日内,向银保监会报告,并提交下述材料:

(1)董事会或者其授权机构的投资决议;

(2)投资可行性报告、合规报告、关联交易说明、后续管理方案、法律意见书及投资协议或者认购协议;

(3)对投资机构及投资基金的评估报告;

(4)专业机构提供的财务顾问报告、尽职调查报告和法律意见书;

(5)投资团队及其管理经验说明;

(6)银保监会规定的其他审慎性内容。

四、资金来源及资质条件

● 资金来源:

新规明确,保险机构开展财务性股权投资,可以运用自有资金和与投资资产期限相匹配的责任准备金。自有资金指保险机构本级实收资本、资本公积、盈余公积、未分配利润及其他自有资金。值得注意的是,“保险资产管理公司”作为54号文项下的“保险机构”,可运用其自有资金进行财务性股权投资。因此,在79号文的基础上,54号文纳入了更多可以运用资本金直接投资非保险类金融企业股权的保险机构。

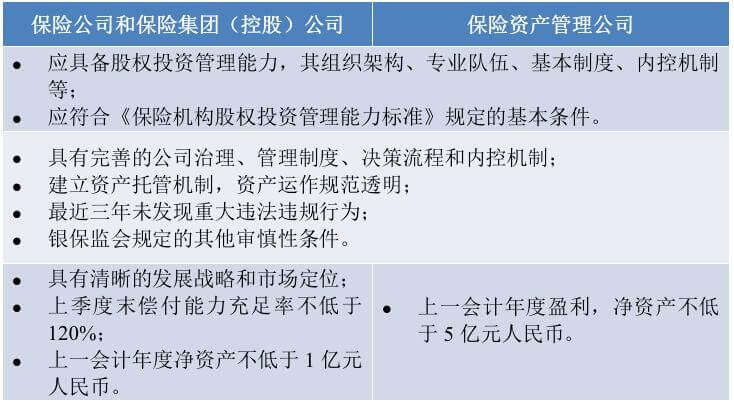

● 资质条件:

54号文强调,保险机构开展财务性股权投资,应当符合银保监会规定的直接投资股权有关资质条件,加强股权投资能力建设。根据79号文、59号文及《中国银保监会关于优化保险机构投资管理能力监管有关事项的通知》(银保监发[2020]45号),保险机构直接投资企业股权需满足的资质条件总结如下:

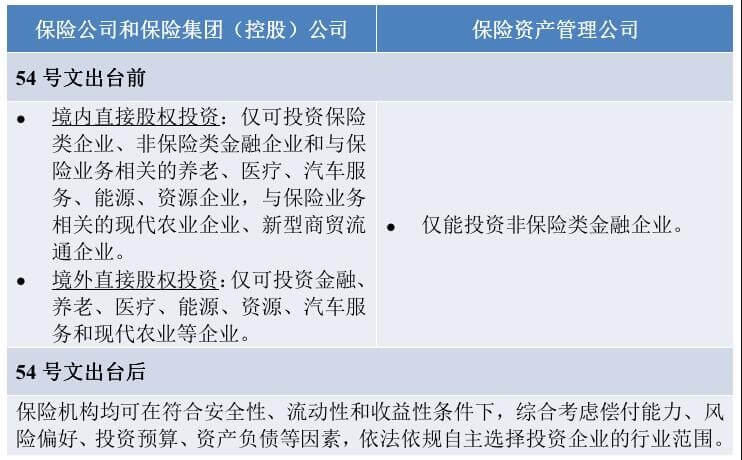

五、可投资行业范围

作为本次新规的亮点,54号文明确放开保险机构财务性股权投资的选择面,允许保险机构自主选择投资行业。自54号文发布之日起,79号文、59号文和93号文关于保险资金直接股权投资行业范围的条款停止执行:

更多内容请见:

- 三问三答-读懂保险资金财务性股权投资新规 [刘唯翔、陆颖,大成(上海)律师事务所]

- 保险资金财务性股权投资之新规解读 [王勇、汤雪、何天程,竞天公诚律师事务所]

- 取消行业限制利好保险资金财务性股权投资 [黄再再、胡光健、苏斐,北京市天元律师事务所]