总第77期 上市公司控制权交易年度评述与典型案例研究

目录

上市公司控制权交易概述

2021年无疑是重要的一年。在这一年里,新冠肺炎疫情持续,我国内地与境外的人员交往尚未完全恢复,中美贸易争端未有明显缓和,投资、消费有待提整,互联网创业陷入低谷,数据合规、数据安全、反垄断等持续发力,制造业迫切需要转型升级,“碳达峰、碳中和”目标和绿色金融概念提出,“专精特新”和“小巨人”陆续登场,创业板正式实行注册制并即将在主板全面推行注册制,北京证券交易所成立,……等等。

国际国内的经济、金融和社会环境发生的这些巨大变化,无疑会深刻影响境内证券资本市场。在这个背景下,境内A股上市公司控制权的交易和非交易性变更,是个非常好的观察证券资本市场变化的窗口,也为探寻中国经济、金融等宏观环境变化后的微观变化趋势提供了可能。

2021年全年,共有118家[1]上市公司发生实际控制人变更,其中79家为深交所上市公司(主板41家、创业板38家),39家为上交所上市公司(其中主板38家,另有1家科创板上市公司系因股份继承导致实际控制人发生变更)。118家上市公司中通过商业交易方式[2]完成控制权交易的有85家,其余为非商业性转让或变动。

本期热点话题,我们在持续研究2017-2020年上市公司实际控制人变更的基础上,继续对2021年度的变更情况进行统计分析。[1] *ST长动(000818.SZ)在2021年发生了两次实际控制人变更,因此2021共发生了119起上市公司实际控制人变更事件,但实际控制人发生变更的上市公司为118家。[2] 商业性交易方式是指收购人以取得上市公司控制权为目的,在平等民商事主体之间通过协议受让、增持等需要支付对价的方式完成控制权让渡和转移的交易方式。非商业性转让方式与之相反,具有偶发性(如股份继承)、非商业性(如特殊情况下的解除表决权委托)、无偿性(如国有股权无偿划转)等特点。

上市公司控制权交易年度评述

一、2021年度上市公司控制权交易具体情况

我们对2021年度已经完成控制权交易或实际控制人变更(标志性事件为上市公司公告实际控制人发生变更)的全部上市公司案例进行了逐一查找、确认,并在此基础上进行数据和信息的统计和分析。从以商业性交易方式完成且已公告完成实际控制人变更的85家上市公司来看,其注册地、所在行业、成交时市值、前一年净利润、收购方和出让方等情况如下。

(一)完成控制权交易的上市公司分布

1.上市公司注册地

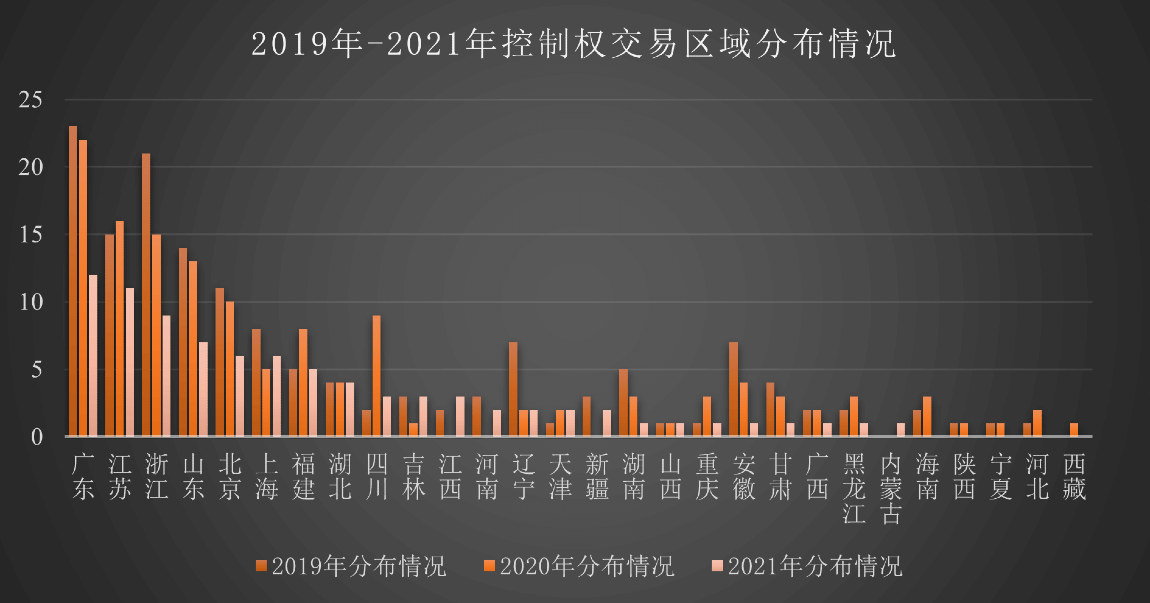

在以商业交易方式完成控制权变更的85家上市公司案例中,标的上市公司注册地(可能与与上市公司主要经营场所分属不同地域)主要集中于广东、江苏、浙江、山东、北京、上海、福建等东部沿海省份,前述7省市的占比为77.65%。其中注册地位于广东省的上市公司共12家、位于江苏省的有11家、位于浙江省的9家。

近三年各省市上市公司控制权交易发生并完成的具体情况如下:

(点击查看大图)2.所在行业分布

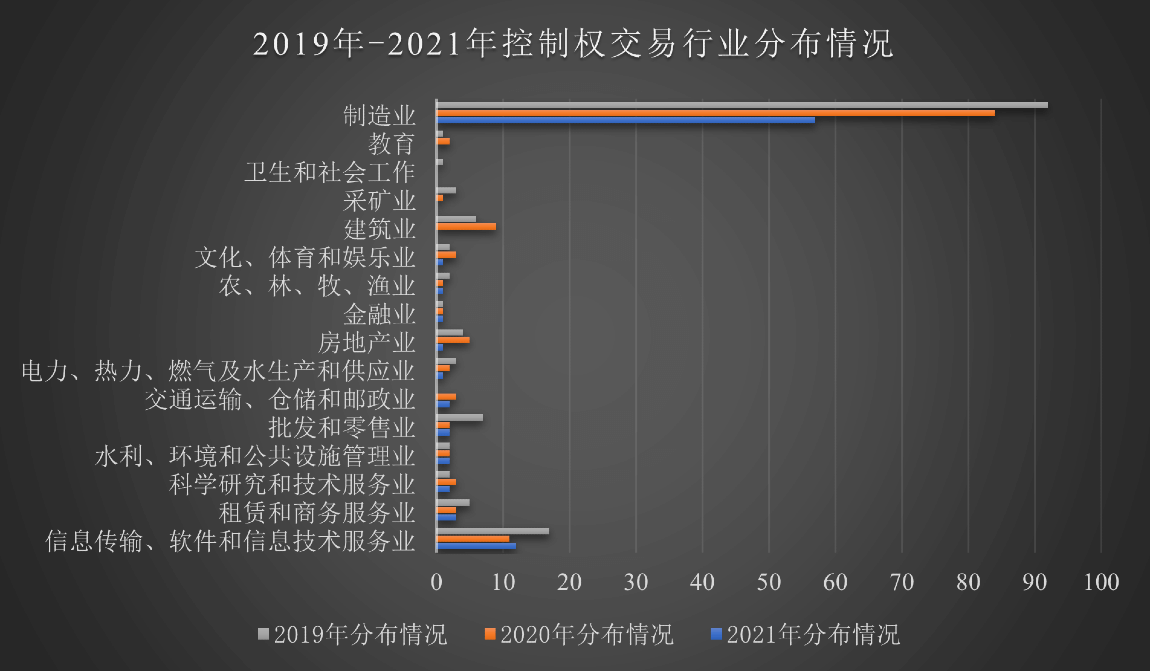

根据《上市公司行业分类指引(2012年修订)》对85家标的上市公司所属行业(门类)进行分类,排名前两位的分别是制造业(57家)和信息传输、软件和信息技术服务业(12家),前述两个行业的交易数量占据2021年全年交易数量的超过八成(81.18%)。

近三年各行业上市公司发生控制权交易的分布如下:

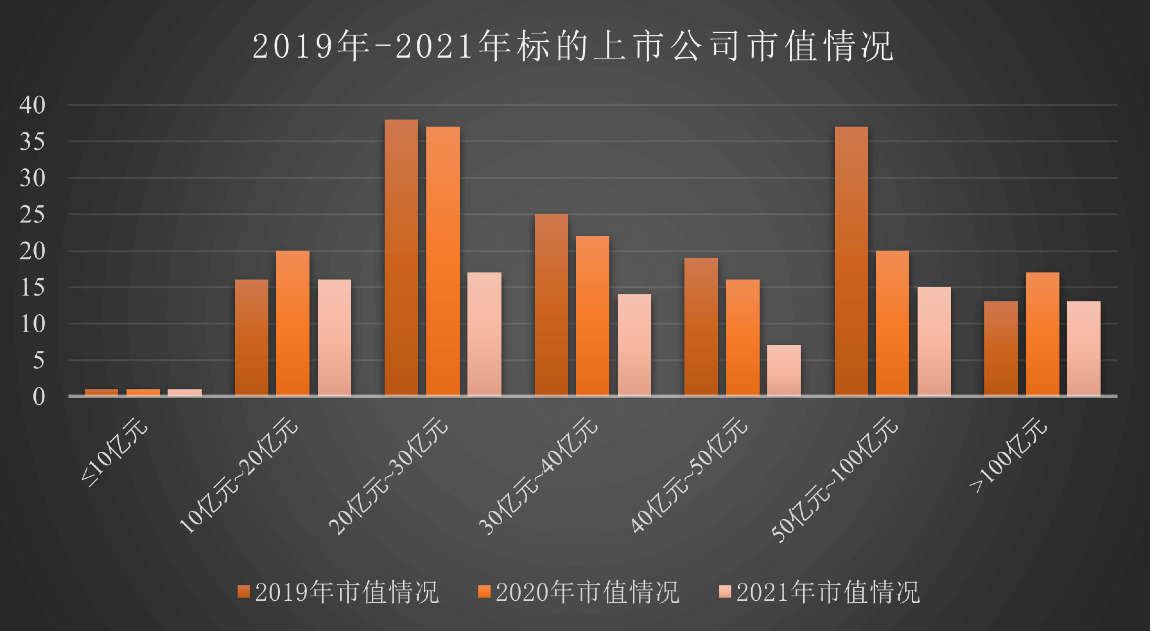

(点击查看大图)3.成交时上市公司市值

在不包括借壳上市的83家上市公司控制权交易中,标的上市公司成交时的总市值规模约为6,396.95亿元(取值口径为上市公司首次披露控制权拟发生变更的公告前一个交易日收盘时的总市值,下同),平均市值约为77.07亿元,中位数约为36.89亿元。

2019年~2021年标的上市公司控制权转让成交时的市值如下:

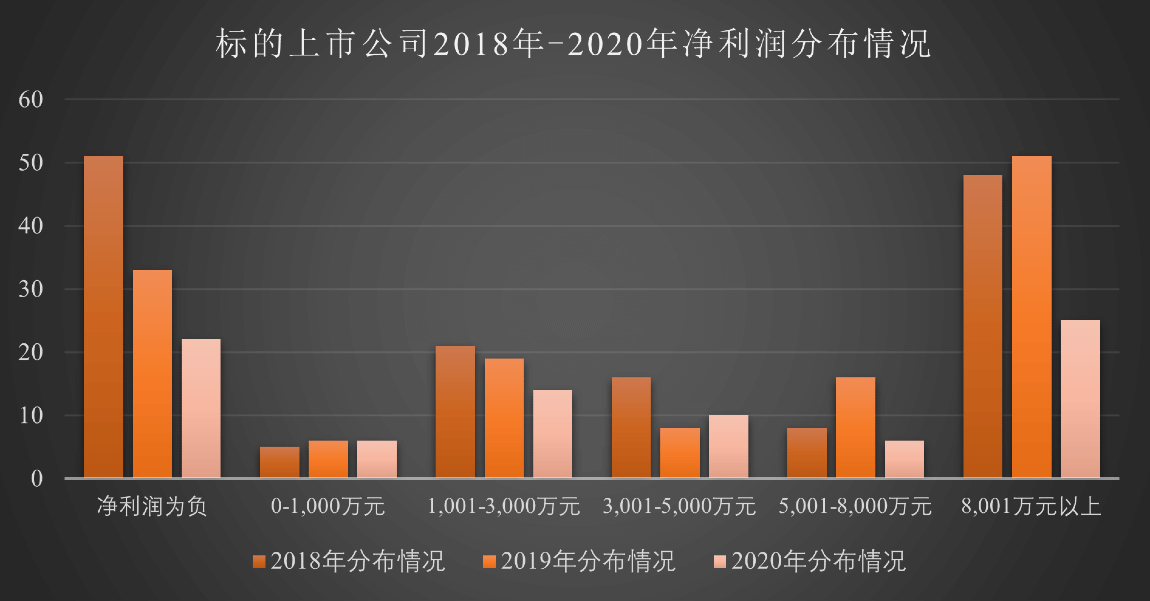

(点击查看大图)4.控制权交易前一年净利润

在不包括借壳上市的83家上市公司控制权交易案例中,标的上市公司2020年归属于上市公司股东的净利润(取值口径为标的上市公司2020年报中载明的合并财务报表归属于上市公司股东的净利润,下同)平均净利润约为14,130.61万元,中位数为2,864.61万元。其中净利润最高的为飞马国际(净利润约为828,134.05万元);净利润最低的为苏宁易购(归属于上市公司股东的净利润约为-427,469.60万元)。

(点击查看大图)(二)交易各方

1.收购方

在不包括借壳上市的83家上市公司控制权交易案例中,收购方性质主要为有限责任公司(59家)、有限合伙企业(14家)、自然人(5名),另有部分股份有限公司(3家)和上市公司(2家)。其中,共有39家取得上市公司控制权的受让方或收购方归属国资,39家上市公司的实际控制权归属自然人,另有部分标的上市公司在控制权变更后处于无实际控制人状态。

2.出让方

在不包括借壳上市的83家上市公司控制权交易案例中,共有10家出让控制权的出让方归属国资,71家上市公司的实际控制权归属自然人,另有部分标的上市公司在控制权变更前处于无实际控制人状态。

3.交易前后上市公司实际控制人情况

2021年国资收购非国有股东控股上市公司的交易数量为34家,占比约为40%,该比例与2019年及2020年控制权交易的相应比例分布为32%、34.33%。

(三)交易价格

1.总体情况

在85起完成控制权交易的案例中,我们对可于公开市场取得相关交易价格(取值口径为取得控制权付出对价的合计金额,其中部分复合型商业交易方式的交易价格难以取单一口径进行判断,因此也相应剔除了该部分数据)的48起进行了统计。

上述48起交易对应的交易总金额约为523.07亿元,平均值约为11.62亿元,中位数约为6.16亿元。其中,交易金额最高的案例为江苏新新零售创新基金二期(有限合伙)通过协议转让和大宗交易方式取得苏宁易购(002024.SZ)16.96%股份,其交易金额为88.24亿元。

2.交易价格分布

从48起交易对应的交易价格分布情况来看,上市公司控制权交易的价格主要集中在5亿元以下(含本数),交易价格在10亿元以下的案例占比约为62.5%,交易价格在20亿元以下的案例占比约为75%。

3.溢价率/折价率

在48起控制权交易中,溢价转让的共有32起,占比为66.67%;折价转让的共15起,占比为31.25%,还有1起为平价转让。在溢价转让的交易中,溢价率在30%以下的案例占比约62.5%。即上市公司控制权转让仍以溢价转让为主,大部分交易的溢价率不超过30%。

(四)交易完成时间

1.交易完成时间概况

我们以交易各方签订股份转让框架协议/正式股份转让协议之日作为交易起始日,以标的股份完成变更过户登记、上市公司公告控股股东/实际控制人发生变更之日作为交易完成日考察了2021年度控制权变更交易的所需时间。根据各上市公司公开披露信息,2021年85起交易平均用时约为84.68天,其中用时最长的交易为吉艾科技(300309.SZ),用时379天,用时最短的交易用时为0天,系采取表决权委托等方式进行交易,在协议签署时上市控股股东/实际控制人即发生了变更,如紫鑫药业(002118.SZ)等。

2.完成董事会调整的时间

在85起交易中,截至2021年12月31日共有超过60家上市公司已经完成董事会成员、高级管理人员及/或法定代表人变更,在变更完成后至上市公司董事会半数以上成员发生变更所需的时间平均约为42.47天,其中用时最长的交易为沐邦高科(603398.SH),用时288天,用时最短的交易为亿通科技(300211.SZ),用时4天。

二、近三年上市公司控制权变更情况及特点

在统计、分析2021年度上市公司控制权变动的同时,我们也将2021年数据与前两年的相关数据进行了同口径比较,包括商业性交易方式和非商业性方式发生数量、占比,以及沪深交易所各板块上市公司近三年发生控制权变动的情况。

(一)近三年上市公司控制权变动情况

根据我们连续多年的统计,按是否属于商业性交易方式来划分,2019~2021年上市公司实际控制人发生变更的情况如下:

方式/年度 2019年 2020年 2021年 数量(家) 占比 数量(家) 占比 数量(家) 占比 商业性方式 149 68.04% 134 74.44% 85 71.43% 非商业性方式 70 31.96% 47 25.56% 34 28.57% 合计 219 100.00% 181 100.00% 119 100.00% 2019~2021年通过商业交易方式完成的控制权交易的上市公司在沪深交易所各板块的分布情况如下:

交易所 板块 2019年数量(家) 2020年数量(家) 2021年数量(家) 2021年相比2020、2019年分别下降 深交所 主板 76 52 28 46.15%、63.16% 创业板 41 40 30 25.00%、26.83% 上交所 主板 32 42 27 35.71%、15.63% 科创板 - - - - 合计 149 134 85 (二)近三年上市公司控制权交易特点

结合境内A股上市公司发生控制权变更的数量、方式、地域、板块、交易各方组织性质是否国资等方面的情况概括来看,近三年来呈现如下特点:

2021年度上市公司控制权交易主要方式及案例

在交易各方就是否要发生交易的初步共识或决定作出之后,第二位的问题就是确定具体的交易条件和交易方式,如果交易方式和交易条件无法满足交易的目的,这笔交易就无法继续推进。交易方式是实现控制权交易的工具包、武器库和路线图,选择合适、合规的交易工具和路径,是满足各方交易诉求、顺利实现交易目的的重要前提。

没有两个完全相同的交易,每一笔交易的交易方式都是定做的。即使两宗完全不同的控制权转让采用了相同的交易方式,也是在各方充分考虑各自诉求后的选择。以同时使用的交易工具数量为标准,可以将控制权转让的交易方式分为单一交易方式和复合交易方式两类。例如,有的交易通过协议转让一种方式即可以完成控制权的让渡;但有的交易中,因为上市公司控股股东持有的部分股份短期内无法全部减持、减持数量和比例达不到控制权转移的要求等,需要采用协议转让+表决权委托的方式出让控制权。

以2021年度完成的119起控制权交易为例,有85起系通过协议转让、间接收购、表决权安排、借壳上市等商业交易方式完成了控制权交易。其他34起系基于国有股权无偿划转、股份继承等非商业交易方式导致,具体如下表所示:

交易方式 交易数量(起) 占控制权变更总数比例(%) 商业交易方式——单一(a) 协议转让 21 17.65 司法拍卖 6 5.04 表决权委托 5 4.20 间接收购 5 4.20 破产重整 2 1.68 认购非公开发行股票 1 0.84 要约收购 1 0.84 小计(a) 41 34.45 商业交易方式——复合(b) 协议转让+表决权委托 17 14.29 协议转让+表决权放弃 6 5.04 协议转让+认购非公开发行股票 2 1.68 间接收购+要约收购 2 1.68 协议转让+表决权委托+表决权放弃 2 1.68 协议转让+表决权委托+一致行动协议 2 1.68 协议转让+一致行动协议 1 0.84 间接收购+表决权委托 1 0.84 间接收购+表决权放弃 1 0.84 协议转让+大宗交易 1 0.84 间接收购+股东减持 1 0.84 协议转让+集中竞价 1 0.84 间接收购+一致行动协议 1 0.84 协议转让+表决权放弃+股东减持 1 0.84 协议转让+表决权委托+认购非公开发行股票 1 0.84 协议转让+大宗交易+表决权委托 1 0.84 协议转让+表决权委托+大宗交易+表决权放弃 1 0.84 小计(b) 42 35.29 商业交易方式——借壳(c) 借壳上市(c) 2 1.68 合计(a+b+c) 85 71.43 非商业交易方式(d) 国有股权无偿划转 11 9.24 股东减持 10 8.40 股份继承 5 4.20 间接收购(家族内部股权结构调整) 4 3.36 表决权放弃 1 0.84 表决权委托解除+股东减持 1 0.84 间接收购(股份继承)+一致行动协议+表决权委托 1 0.84 间接收购(股份继承)+一致行动协议 1 0.84 小计(d) 34 28.57 总计(a+b+c+d) 119 100.00 注1:上表中,我们的统计口径为收购人取得上市公司控制权时点的交易方式,收购人在取得上市公司控制权之后,后续再通过认购非公开发行股票、集中竞价、大宗交易等方式继续增持上市公司股份的,不作为我们的统计范围。如荣联科技(002642.SZ)等。

注2:2021年度,存在部分受让方通过司法拍卖取得上市公司控制权的商业交易方式,如浙江广厦(600052.SH)。

注3:2021年度,存在部分控股股东/实际控制人因被执行司法裁定、协议转让及进行大宗交易减持所持上市公司股份而导致第二大股东成为控股股东或上市公司变为无控股股东、无实际控制人的非商业交易方式,如ST冠福(002102.SZ)。

注4:*ST长动(000835.SZ)于2021年发生了两次控制权变更,第一次系通过表决权委托进行,该等交易完成后,因表决权委托协议解除且上市公司第一大股东持有的股份被司法拍卖,导致第二大股东成为控股股东。在上表中,我们将*ST长动分别归类为表决权委托及表决权委托解除+股东减持两种方式完成上市公司控制权变更的交易。

一、单一交易方式及典型案例

2021年以单独一种交易方式完成上市公司控制权转让的案例有41宗,占全部商业性交易的比例约为34.45%。从交易的复杂程度而言,单一交易方式具有简捷、高效、容易达成成交共识等特点。我们从2021年以单一交易方式完成控制权转让的案例中,择取部分典型案例进行简要介绍和评析。

1.协议转让2.司法拍卖

3.间接收购

4.表决权委托

5.要约收购

6.认购非公开发行股票

二、复合交易方式及典型案例

为同时满足交易各方的多种需求、避开诸多限制,有的控制权交易最终选择包括多种交易工具的复合交易方式完成。例如,当上市公司控股股东需要遵守减持规则,而收购人又希望尽快取得上市公司控制权时,各方即可以选择“协议转让+表决权委托”的方式先完成控制权的让渡,后续再完成表决权委托部分的股份转让。而在控股股东愿意出让控制权,但又希望保留部分持股,交易各方可以采用“协议转让+表决权委托+非公开发行”的方式来促成交易:收购人先通过协议转让与表决权委托成为新的控股股东,并在未来通过认购上市公司非公开发行以加强自己的控股股东地位。在这种情况下,出让方可以保留自己的部分持股,以在未来分享上市公司股价上升所带来的溢价。

除交易各方主动选择外,复合交易方式还可能会被动触发。例如,收购人通过间接收购方式取得上市公司30%以上股份可能会触发要约收购义务,从而形成“间接收购+要约收购”的复合交易方式。

根据我们的统计,2021年以复合交易方式完成控制权交易的约占全部商业性控制权交易数量的一半。以下我们将分别对2021年完成的“协议转让+表决权委托”“协议转让+表决权放弃”“间接收购+要约收购”等比较典型的复合交易方式的代表性案例进行介绍,并进行简要评析。

1.协议转让+表决权委托2.协议转让+表决权放弃

3.协议转让+表决权委托+表决权放弃

4.协议转让+二级市场增持

5.协议转让+表决权委托+认购非公开发行股票

6.间接收购+表决权委托

7.间接收购+要约收购

8.间接收购+表决权放弃

三、借壳上市

借壳上市又称重组上市,一般是指收购人及其关联方在取得控制权时或其后一定时间内对上市公司进行重大资产重组,注入自身(或关联方)资产或业务,且相关指标达到一定比例实现间接上市的行为。

2021年,共有2家上市公司完成借壳上市,交易金额均没有过百亿。即使在2020年,借壳上市的企业中交易金额过百亿的仅天山铝业一例。

据《证券日报》此前统计,2012年至2020年,借壳上市成功的案例数量分别为16、27、31、31、11、3、6、7、3。可以看出,与2016年以前相比,近年来的借壳成功案例明显减少,且在不断创造新低。

1.返利科技(600228.SH)2.外服控股(600662.SH)

2021年度控制权变更完成之上市公司一览表

我们对2021年1月1日至12月31日公告完成实际控制人变更的全部上市公司案例进行了查阅、统计和分析整理,由于收集整理的信息较多,考虑到阅读的便利性和信息的重要性,我们对统计表格进行了简化,并按所属证券交易所分别进行列示,具体如下:

一、上海证券交易所

二、深圳证券交易所

[3] 依照飞马国际重整计划,控股股东飞马投资控股有限公司和实际控制人黄壮勉分别按照50%的比例无偿让渡其所持有的飞马国际股票共计约5.09亿股,由重整投资人上海新增鼎资产管理有限公司有条件受让;资本公积转增股本的10.08亿股股票中的2.87亿股由上海新增鼎资产管理有限公司有条件受让。[4] 依照*ST利源重整计划,*ST利源资本公积金转增股票后总股本扩大至35.50亿股。转增后,原控股股东王民、张永侠合计持有的2.7亿股比例由22.26%变更为7.61%(被动稀释)。倍有智能科技(深圳)有限公司将持有公司8亿股股份(占转增后总股本的22.54%)。

作者介绍

舒知堂 律师

植德律师事务所 资本市场部合伙人

北京办公室

执业领域:资本市场、投融资并购、跨境交易

邮箱:zhitang.shu@meritsandtree.com舒律师专注于资本市场法律服务十多年,先后作为牵头合伙人、项目负责人和主办律师承办或参与了与公司改制、证券发行审核、承销、投资与收购、重大资产重组、控制权交易、控制权争夺等业务相关的所有类型的证券律师业务,包括上市前内部重组、规范治理、改制、发行审核、承销、上市、再融资、重大资产重组、借壳上市、投资、收购与兼并、债权融资、股权激励、常年法律顾问等,证券资本市场经验丰富、擅长处理疑难复杂业务,深受客户好评。

舒律师现兼任北京市律师协会证券专业委员会委员、嘉楠科技(Nasdaq:CAN)独立董事及长江健康(SZ:002435)独立董事。2020年12月由法律出版社出版专著《权力的游戏—上市公司控制权交易实务》。叶茂鑫 律师助理

植德律师事务所 资本市场部

北京办公室

业务领域:资本市场

毕业院校:韩国首尔大学

邮箱:maoxin.ye@meritsandtree.com植德律师事务所资本市场部范雅君、苏子然亦对本报告有重要贡献。 律所介绍

植德律师事务所

官方网站:http://www.meritsandtree.com/

植德律师事务所致力于成为一家以“体面、专业、合作、进取、友爱”为价值观,以“精益服务,成就客户”为使命的律师事务所,呼应不断变革与创新的市场,为客户日益复杂或具创新性的商业需求提供“专业化、立体化、一站式”的整体法律解决方案。

植德以“一体化”管理与运作体制,集合事务所最专业的力量,面向境内外公司、金融及资本市场客户,围绕“资金端(发行端)”、“交易端(资产端)”以及“退出端(争议端)”这一闭环,提供全周期、立体化法律服务。

植德的合伙人均是国内法律服务行业中年富力强的佼佼者,拥有于国内外顶级律所多年的从业履历,项目管控、组织、执行经验丰富,善于处理复杂、疑难或具有开创性的交易或案件。其中,近一半以上律师拥有国际教育背景、双语工作能力的国际化人才。植德也建立了能够与众多国家和地区的知名律师事务所及时高效协作的关系网络。

植德打造专业与行业双轮驱动,在强调法律专业能力的同时,注重对行业前沿与生态的深入研究,将精专的法律知识与技能同优秀的商业思维与判断力的结合,致力于为客户提供专业又不失前瞻与创新的高品质法律服务,成为市场上创新与可靠的法律服务品牌。关于律商联讯

律商联讯成立于1818年,是励讯集团(RELX Group PLC)的旗下公司,全球拥有超过10000名员工,为全球135个国家的客户提供世界领先的法律内容和技术解决方案,帮助法律、企业、税务、政府、学术和非营利性组织的专业人员做出知情决策,实现更好的业务成果。律商联讯凭借其在全球法律信息服务市场的资源优势,与中国具有实务经验的专家团队合作,相继开发了律商网和律商实践指引系列产品(www.lexiscn.com)。我们提供的不再只是查询法律的检索工具,而是贴近法律专业人士的实务工作流程,帮助其处理实务问题、撰写法律文书和高效法律检索的360°解决方案。